花旗:维持紫金矿业买入评级 目标价14.7港元

花旗发布研究报告称,维持紫金矿业(02899)“买入”评级,预计未来三年产量增长将保持强劲,将其重新纳入到首选股名单,目标价14.7港元。公司宣布三年发展规划和2030年战略发展规划,今年矿产铜/金/钼产量指引分别同比增加10%/29%/50%,目标今年锂产量3000吨;且集团目标在2025年矿产铜矿、金矿产量全球排名第三至五位,锂矿产量全球排名前十位。

本文由admin于2023-01-31发表在贵州在线,如有疑问,请联系我们。

本文链接:https://www.gz162.com/post/70946.html

相关文章

-

![花旗FICC营收撑Q4业绩 拨备大额准备金以御经济寒冬[20240419更新]](https://www.gz162.com/zb_users/theme/Jz52_maxr/style/images/noimg.png)

花旗FICC营收撑Q4业绩 拨备大额准备金以御经济寒冬[20240419更新]

-

紫金矿业,紫金矿业招聘最新信息

-

设计评级(设计评审级别)

-

标普上调龙湖评级展望,中资房企境外融资再现曙光,为什么是龙湖?

-

Baird认可Mobileye盈利能力 上调目标价至50美元

-

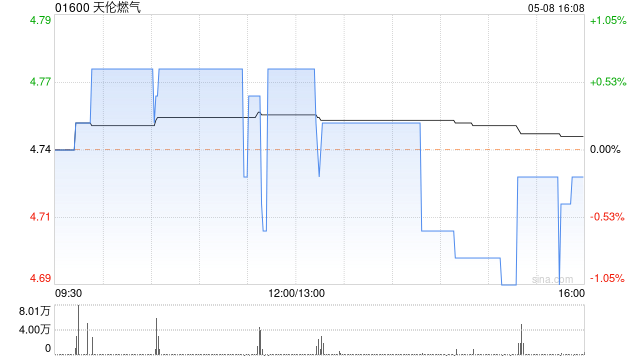

天伦燃气现升近5% 招银国际上调其目标价至6.55港元

-

NATIONAL ELEC H于2月9日斥资9520港元回购1万股

-

瑞信:永利度假村重点业务均超预期 上调目标价至138美元

![联想zukz2(联想ZuKz2)[20240419更新]](https://www.gz162.com/zb_users/upload/editor/20230114/63c1814419d63.jpg "联想zukz2(联想ZuKz2)[20240419更新]")

![1000左右买什么平板电脑最好的简单介绍[20240419更新]](https://www.gz162.com/zb_users/upload/editor/20230114/63c18151a11b1.jpg "1000左右买什么平板电脑最好的简单介绍[20240419更新]")

![组装机电脑配置清单2021(组装机电脑配置清单2021款)[20240419更新]](https://www.gz162.com/zb_users/upload/editor/20230114/63c1812cb194e.jpg "组装机电脑配置清单2021(组装机电脑配置清单2021款)[20240419更新]")