卓创资讯:春节后白羽肉鸡市场迎来“5连涨” 2月鸡价或存上行空间

卓创资讯 孙亚男

【导语】年后初七至今短短5天时间内,国内白羽肉鸡市场受供求双面提振,鸡价实现“5”连涨。2月伊始伴随国内屠宰企业开工继续恢复,交投回升,预计2月国内肉鸡均价或环比继续上涨。

春节后白羽肉鸡价格累计涨幅达4.75%

结合2022年农历春节放假时间来看,初七之后国内白羽肉鸡屠宰企业陆续恢复生产。1月28日-2月1日,受春节后毛鸡出栏量极少,屠宰企业复工收购量提升,供求双面拉动下,肉鸡价格由4.34元/斤持续至4.55元/斤,累计涨幅4.75%。

国内合同鸡屠宰企业初七后虽陆续恢复生产,但山东省内大型白羽肉鸡社会鸡屠宰企业尚未开产,预计元宵节以后恢复开工。2月白羽肉鸡价格走势如何,下文将结合肉鸡出栏量,屠宰企业开工情况展开分析。

2月肉鸡出栏量呈“跌-涨-跌”走势

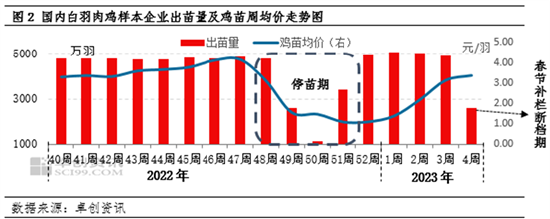

白羽肉鸡有40天左右的养殖周期,可以结合前期孵化企业出苗量,初步判断未来商品代肉鸡供应情况。

从图2可以看出,2022年48周-50周受孵化企业停苗影响,周度出苗量由4787.7万羽持续下滑至1150万羽,累计跌幅高达75.98%。51周期孵化企业出苗量虽低位回升,但受养殖亏损严重影响,叠加外界交通运输情况不佳,孵化企业排苗计划放缓,鸡苗利用率承压下滑,鸡苗均价仅在1元/羽左右低位盘整。前期养殖环节担忧春节后屠宰企业开工率低,多避开正月十五之前出栏,加之断档影响,是导致近期商品代肉鸡出栏量减少主要原因。

自52周起孵化企业出苗量企稳回升,2022年第52周至2023年第3周样本孵化企业出苗量为4985.38万羽,与去年正常时间周均出苗量相差不大。第4周孵化企业出苗量受春节假期影响再度下滑,跌至2586万羽,跌幅47.72%,或影响2月底至3月上旬肉鸡出栏量。根据前期补栏鸡苗供应量、肉鸡养殖成活率等综合计算,卓创资讯预计2月国内肉鸡出栏量同比涨幅为34.63%。从不同时间节点补栏量判断,月内肉鸡总供应量呈“跌-涨-微降”走势,即2月上旬肉鸡供应量仍旧偏紧,中下旬毛鸡出栏恢复增多,月底再度小幅下滑。

2月屠宰企业开工率或低位回升

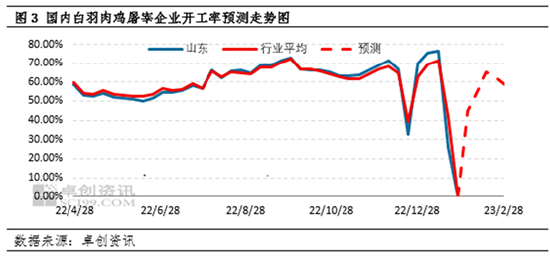

通过研究白羽肉鸡屠宰企业开工率变化,可进一步了解近期及未来屠宰企业毛鸡需求量。1月国内重点白羽肉鸡屠宰企业平均开工率为45.66%,较上月下滑14.74个百分点,较去年1月下滑8.10个百分点,主因第3-4周国内屠宰企业多处于春节放假停工阶段。上文提到受部分社会鸡屠宰企业开工时间较晚影响,预计2月上旬开工率为50%左右,中旬多数屠宰企业恢复开工,加之外地工人到岗率恢复,中旬起屠宰企业开工率或提升至60%以上。预计2月屠宰企业平均开工率为62%,同比涨幅35.79%。

春节后白羽肉鸡市场价格持续走高,主因节后肉鸡出栏量极少及企业开工恢复。2月肉鸡市场处于供求双增状态,需求增幅大于供应增幅,市场处供不应求状态下,预计2月肉鸡均价或环比1月微涨。分阶段来看,2月上旬受毛鸡出栏量低主要影响下,预计鸡价延续高位微涨走势;中下旬伴随肉鸡出栏量回升,需求跟进不足,预计鸡价或存高位下行空间;月底鸡源再度减少,鸡价存再度上行可能。(本文仅代表个人观点,不作为行业投资依据)

本文由admin于2023-02-02发表在贵州在线,如有疑问,请联系我们。

本文链接:https://www.gz162.com/post/73420.html

相关文章

-

![安卓市场下载app(安卓市场下载app看午夜二)[20240427更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c1b670c1fa3.jpg)

安卓市场下载app(安卓市场下载app看午夜二)[20240427更新]

-

![魅族宣布退出手机市场(魅族宣布退出手机市场是真的吗)[20240427更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c1b46830ca4.jpg)

魅族宣布退出手机市场(魅族宣布退出手机市场是真的吗)[20240427更新]

-

![音响旧货市场(二手音响旧货市场)[20240426更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c1b1a64b9ed.jpg)

音响旧货市场(二手音响旧货市场)[20240426更新]

-

![利润下滑23%,贝莱德CEO称市场环境对盈利产生重大冲击[20240426更新]](https://www.gz162.com/zb_users/theme/Jz52_maxr/style/images/noimg.png)

利润下滑23%,贝莱德CEO称市场环境对盈利产生重大冲击[20240426更新]

-

![iphonex上市场时间(iphoneX上市时间)[20240425更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c1ac2e9929b.jpg)

iphonex上市场时间(iphoneX上市时间)[20240425更新]

-

![华为云空间官网(华为云空间官网登录)[20240425更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c1a8ca5af40.jpg)

华为云空间官网(华为云空间官网登录)[20240425更新]

-

![联想2021新手机(联想2021手机市场)[20240424更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c1a5603668f.jpg)

联想2021新手机(联想2021手机市场)[20240424更新]

-

诺基亚最新资讯,诺基亚最新手机最新消息

![联想zukz2(联想ZuKz2)[20240419更新]](https://www.gz162.com/zb_users/upload/editor/20230114/63c1814419d63.jpg "联想zukz2(联想ZuKz2)[20240419更新]")

![1000左右买什么平板电脑最好的简单介绍[20240419更新]](https://www.gz162.com/zb_users/upload/editor/20230114/63c18151a11b1.jpg "1000左右买什么平板电脑最好的简单介绍[20240419更新]")

![组装机电脑配置清单2021(组装机电脑配置清单2021款)[20240419更新]](https://www.gz162.com/zb_users/upload/editor/20230114/63c1812cb194e.jpg "组装机电脑配置清单2021(组装机电脑配置清单2021款)[20240419更新]")