【中粮视点】美豆:二月USDA月度供需报告解读

中粮期货研究中心

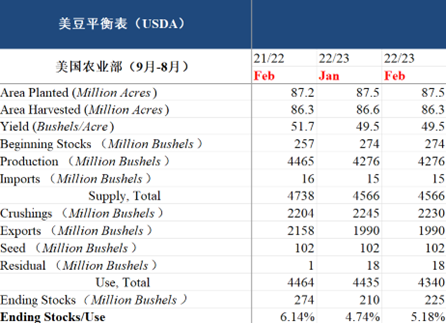

USDA公布二月供需数据,报告数据偏中性。本次报告中美国新作供应端数据未作调整,需求端数据,压榨由22.45亿蒲式耳下调至22.3亿蒲式耳,结转库存由2.1亿蒲式耳上调至2.25亿蒲式耳。南美方面,巴西新作产量维持1.53亿吨不变,出口上调至9200万吨,阿根廷新作产量由4550万吨下调至4100万吨。本次报告主要是在阿根廷产量下调超出市场预期以及美豆新作库存上调超出预期,整体供需格局仍然会给出支撑。

USDA公布二月最新供需数据,报告影响偏中性。美豆平衡表中,新作供应端数据未作任何调整,需求端数据方面,出口未动,压榨由22.45亿蒲式耳下调至22.3亿蒲式耳。最终新作结转库存由2.1亿蒲式耳上调至2.25亿蒲式耳,库销比为5.18%。美豆压榨的下调,主要是由于近期美国压榨厂受到天气影响导致开机下降所导致,库存的上调对价格略有压力,但影响并不大。

南美方面,2022/23年度新作巴西产量维持1.53亿吨不变。阿根廷产量由4550万吨下调至4100万吨,低于市场平均预期的4234万吨。按照USDA的习惯,南美产量的下调不会是一蹴而就,通常会通过几次报告逐步调降,后期预计仍有下调的空间,而市场主流的预期大概在3700-3800之间,等待后续USDA报告的调整。未来一个月仍处于阿根廷的关键生长期,天气的影响仍将给价格提供支撑。

全球大豆2022/23年度新作产量由3.8801亿吨下调至3.8301亿吨,新作库存由1.0352亿吨上调至1.0203亿吨。

本次USDA供需报告的调整对价格影响比较有限,美豆平衡表的调松被阿根廷产量下调抵消了部分影响。2月底USDA将发布新作种植面积预期,2月份供需报告通常也不会做出重大调整。阿根廷产量仍有下调的空间,后续的供需报告中我们仍会看到这一点。从后期来看,目前影响盘面的关键仍在于阿根廷关键生长期仍未结束,而从天气预报来看,阿根廷产地出现部分降水,但整体仍然偏旱。现在盘面处于上下两难的格局,因阿根廷减产的幅度已经充分交易在价格中,如果阿根廷不出现更严重的干旱问题,产量继续下调,价格很难突破上方空间,而下方空间,美豆库销比虽有上调但仍偏低,全球大豆库存继续收紧,叠加阿根廷的天气担忧,价格也很难下跌。预计美豆盘面维持高位震荡的走势。

本文由admin于2023-02-09发表在贵州在线,如有疑问,请联系我们。

本文链接:https://www.gz162.com/post/78442.html

相关文章

-

![intelcpu型号解读(intel cpu型号解读)[20240422更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c198ea310e9.jpg)

intelcpu型号解读(intel cpu型号解读)[20240422更新]

-

![苹果查真伪官网查询(苹果查真伪官网查询如何解读)[20240420更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c18a4046379.jpg)

苹果查真伪官网查询(苹果查真伪官网查询如何解读)[20240420更新]

-

![打印机维修(打印机维修报告怎么写)[20240420更新]](http://www.gz162.com/zb_users/upload/editor/20230114/63c18a341deeb.jpg)

打印机维修(打印机维修报告怎么写)[20240420更新]

-

宏基因组测序,宏基因组测序报告解读

-

ui设计开题报告(ui设计开题答辩)

-

书籍设计内页(书籍设计内页实验总结报告)

-

游戏设计论文(游戏设计论文开题报告)

-

包络检波器设计(包络检波器设计报告)

![联想zukz2(联想ZuKz2)[20240419更新]](https://www.gz162.com/zb_users/upload/editor/20230114/63c1814419d63.jpg "联想zukz2(联想ZuKz2)[20240419更新]")

![1000左右买什么平板电脑最好的简单介绍[20240419更新]](https://www.gz162.com/zb_users/upload/editor/20230114/63c18151a11b1.jpg "1000左右买什么平板电脑最好的简单介绍[20240419更新]")

![组装机电脑配置清单2021(组装机电脑配置清单2021款)[20240419更新]](https://www.gz162.com/zb_users/upload/editor/20230114/63c1812cb194e.jpg "组装机电脑配置清单2021(组装机电脑配置清单2021款)[20240419更新]")